Reforma do Imposto de Renda para pessoas física e jurídicas

Por Paulo Crepaldi

Muitos debates giram em torno da Reforma Tributária, os projetos seguem sendo divididos por matérias e com trâmites de aprovação distintos na Câmara dos Deputados e no Senado Federal até que possam passar para aprovação ou veto Presidencial.

A segunda fase da Reforma Tributária trata especificamente de aspectos relacionados à tributação do Lucro e da Renda das pessoas físicas e jurídicas, com previsão e efeitos a partir de 1º de janeiro de 2022.

Dentre as matérias que trata o Projeto de Lei 2.337/2021 está a tributação de Dividendos sob a alíquota de 20% quando pagos a pessoas físicas e jurídicas no Brasil e no exterior.

Embora o tema seja controverso, o argumento do Ministério da Economia é de que a maior parte dos países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), além de países emergentes como China, Índia, Argentina, África do Sul, Colômbia, tributam lucros ou dividendos.

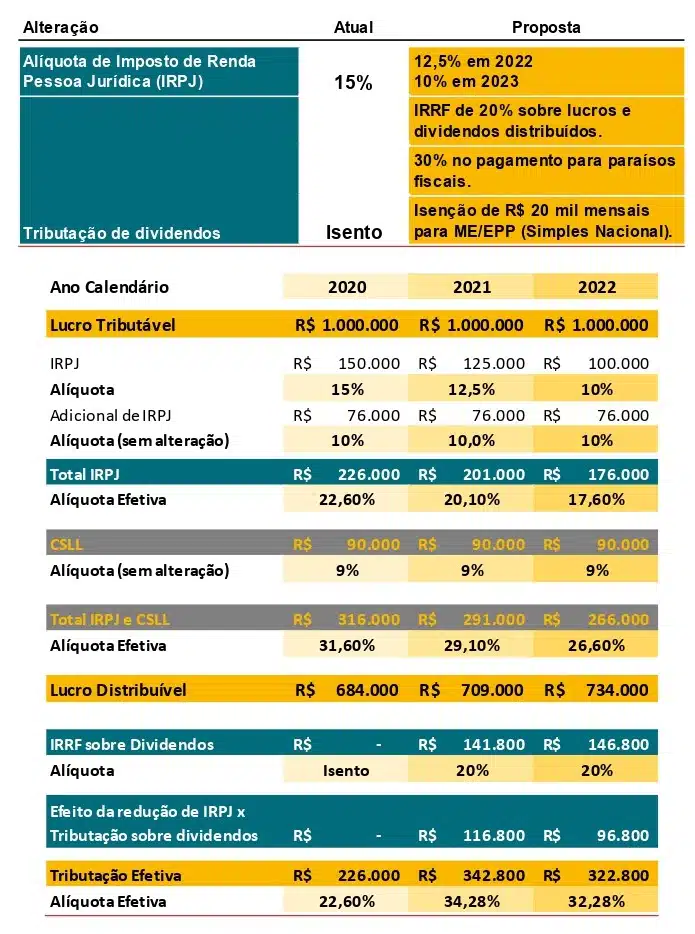

O projeto considera ainda ajustes na tributação do IRPJ sobre os lucros das pessoas jurídicas, com a redução de 2,5% por ano em 2022 e 2023 na alíquota do IRPJ, que atualmente é de 15% e que chegaria a 10% em 2023, visando amenizar o impacto efetivo entre a atual isenção e a proposta de tributação dos dividendos.

Demonstramos a seguir, um breve resumo das alterações e um exemplo do impacto efeito aos contribuintes:

Como demonstrado, embora o Projeto de Lei 2.337/2021 contemple a redução da alíquota do IRPJ em 5% nos próximos 2 anos visando compensar o impacto da tributação de 20% sobre os dividendos, efetivamente haverá um aumento efetivo da tributação em torno de 10%.

Nossos especialistas estão acompanhando a evolução desse tema e outros aspectos do projeto, caso tenham dúvidas entre em contato.