Informações ECD e ECF 2021 – ano calendário 2020

Por Ines Caressato e Cleber Alvarenga

Nesse período, as empresas já devem começar as preparações e movimentações para a entrega da ECD e ECF 2021 – ano calendário 2020. Por isso, separamos as principais informações e novidades que você precisa saber sobre as obrigatoriedades fiscais.

Escrituração Contábil Digital (ECD)

Sendo parte integrada do Sistema Público de Escrituração Digital (SPED), o ECD é realizado de maneira totalmente eletrônica e, de acordo com o art. 3° da Instrução Normativa RFB n° 2003/2021, são obrigadas a realizar a entrega “as pessoas jurídicas, inclusive as equiparadas e as entidades imunes e isentas, obrigadas a manter escrituração contábil nos termos da legislação comercial”

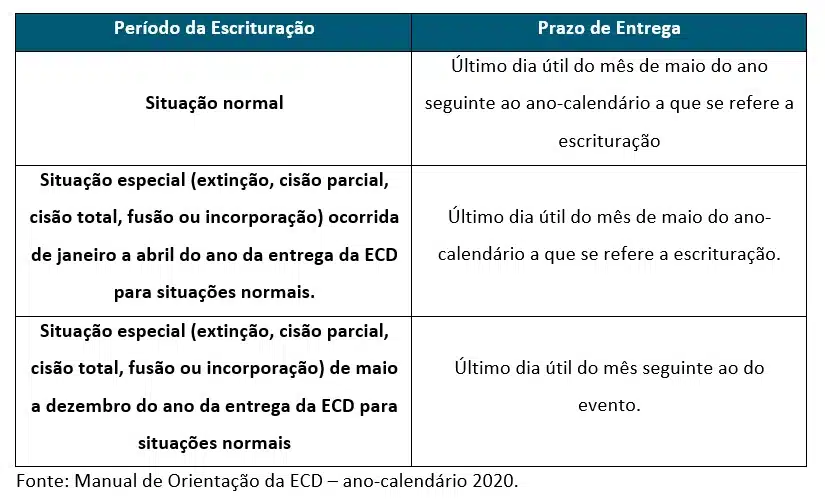

As entregas referentes ao ano calendário 2020, deverão ocorrer até 31 de maio de 2021. Conforme tabela abaixo, você pode encontrar os prazos de acordo com cada particularidade.

Ao gerar o arquivo digital que deve ser entregue, a declaração deverá ser assinada por um contador ou pelo responsável pela assinatura da ECD. Para aqueles que não realizarem a entrega ou enviarem depois do prazo, estão sujeitos a multas estabelecidas pela Instrução Normativa 2003/2021

Mudanças nos Leiautes ECD

As principais mudanças nos novos leiautes da ECD são:

– I051: até o leiaute 8, a chave do registro foi o centro de custos e a conta referencial. A partir do leiaute 9, será somente o centro de custos, sendo assim cada centro de custo, de uma conta contábil deverá corresponder a apenas uma conta referencial;

J801: Termo de Verificação para fins de substituição da ECD: Inclusão de regra

– J930: incluído o código 940 que representará o Auditor Independente.

Você pode ter acesso ao Manual de Orientação através do link:

http://sped.rfb.gov.br/pasta/show/1569

Escrituração Contábil Fiscal (ECF)

Conforme Instrução Normativa n° 2004, de 18 de janeiro de 2021, são obrigados a realizar a declaração todas as pessoas jurídicas de forma centralizada pela matriz, inclusive imunes e isentas, tributadas pelo lucro real, lucro arbitrado ou lucro presumido. Sendo poupadas entidades sujeitas ao Simples Nacional, órgãos públicos, autarquias, fundações públicas e pessoas jurídicas inativas.

A ECF deverá ser entregue anualmente ao SPED até o último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refira. Em casos de incorporação, fusão ou cisão total ou parcial de empresas entre os meses de janeiro e abril do ano-calendário, não ocorrerá alterações nos prazos – após esse período, a entrega deverá ocorrer até o último dia útil do terceiro mês subsequente à data da situação especial.

Em caso de atrasos ou erros na declaração, estarão sujeitos a multas conforme o regime tributário presente na Instrução Normativa n° 1.422/2013.

Principais mudanças

As principais mudanças encontradas na ECF 2021 estão presentes no Ato Declaratório Executivo Cofis n° 86, de 28 de dezembro de 2020 – nova versão do leiaute 7 da ECF. Tendo os registros destinados às informações do Preço de Transferência com maior impacto na declaração com base do ano-calendário 2020.

As alterações mais relevantes são:

– Inclusão de registros:

- X305: Tipos de Ajustes do Preço Parâmetro da Exportação;

- X325: Tipos de Ajustes do Preço Parâmetro da Importação.

– Exclusão de registros:

- Y540: Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica;

- Y550: Vendas a Comercial Exportadora com Fim Específico de Exportação;

- Y560: Detalhamento das Exportações da Comercial Exportadora;

- Y580: Doações a Campanhas Eleitorais;

- Y671: Outras Informações do Lucro Real;

- Y690: Informações de Optantes pelo Paes.

– Atualização de texto e de tabelas:

- Registro 0000 (Abertura do Arquivo Digital e Identificação da Pessoa Jurídica);

- Registro W200 (Declaração País-a-País).

– Exclusão de campos e inclusão de regras:

- Registro 0010 (Parâmetros de Tributação);

- Registro 0020 (Parâmetros Complementares);

- Registro C051 (Plano de Contas Referencial);

- Registro W100 (Informações sobre o Grupo Multinacional e Entidade Declarante da Declaração País-a-País);

- Registro X280 (Atividades Incentivadas) e

- Registro X300 (Operações com o Exterior – Exportações).

– Inclusão de campos:

- Registro C040 (Identificação da ECD);

- Registro X280 (Atividades Incentivadas);

- Registro X300 (Operações com o Exterior – Exportações);

- Registro X310 (Operações com o Exterior – Contratantes das Exportações);

- Registro X320 (Operações com o Exterior – Importações);

- Registro X330 (Operações com o Exterior – Contratantes das Importações).

– Alteração de descrição de linhas:

- Registro L300 (DRE Referencial);

- Registro M010 (Identificação das contas da Parte B do e-Lalur e do e-Lacs);

- Registro M300 (Demonstração do Lucro Real – Lançamentos da Parte A do e-Lalur);

- Registro M350 (Demonstração da Base de Cálculo da CSLL – Lançamentos da Parte A do e-Lacs).

– Inclusão e exclusão de linhas:

- Exclusão de linhas do Registro N600 (Demonstração do Lucro da Exploração);

- Inclusão de linhas do Registro P230 (Cálculo da Isenção e Redução do Lucro Presumido).

Para conferir o manual, acesse: http://sped.rfb.gov.br/arquivo/show/5716

Dúvidas sobre as obrigações ECD e ECF? Possuímos profissionais capacitados para melhor orientá-los. Entre em contato!