Mercado de Captação de Recursos Estruturados no Brasil: Oportunidades para Empresas

Por Luiz Felipe Passos Fleury

Aumento Significativo de Instrumentos de Captação

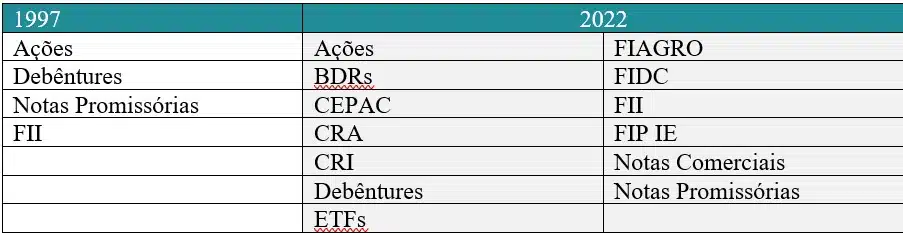

Nos últimos anos, o mercado de captação de recursos estruturados no Brasil tem passado por importante transformação. No entanto, muitas empresas ainda não exploraram plenamente esse mercado, que evoluiu significativamente desde 1997, quando incluía praticamente apenas quatro ativos (ações, debêntures, fundos imobiliários e notas promissórias).

De acordo com estudo conduzido pela Anbima - Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais, atualmente, o mercado de capitais brasileiro utilizou mais de 13 instrumentos em 2022, acumulando um valor total de mais de R$ 365 bilhões. Essa cifra abrange ativos de renda variável, renda fixa e híbridos, o que representa um crescimento significativo, em comparação com os R$ 19,3 bilhões registrados em 1997. (4x maior a preços de 1997)

Fonte: Anbima – 25 anos do ranking de mercado de capitais * números podem não coincidir com os da CVM

Existe um potencial elevado de crescimento

Essa transformação é impulsionada por uma variedade de fatores, que incluem aperfeiçoamento na legislação, diminuição de crédito subsidiado incluindo participação do BNDES na economia, concentração bancária, crescimento da indústria de fundos de investimento, fatores macroeconômicos, o amadurecimento do próprio investidor assim como, aumento no conhecimento, processo de governança corporativa e maior profissionalização dos emissores.

Todos esses elementos apontam para um potencial de crescimento do mercado de desintermediação financeira. O mercado de capitais doméstico já é uma fonte de financiamento importante, cerca de 23% do financiamento das empresas não financeiras no Brasil, porém ainda para poucas empresas e setores. Apesar de ser em um percentual próximo à região do Euro que tem econômicas extremamente bancarizadas está muito distante dos Estados Unidos, por exemplo.

Esse crescimento tende a ser ainda mais expressivo à medida que no curto prazo existam sinais de perspectivas positivas macroeconômicas com consequente queda na taxa de juros, e o Governo consiga uma gestão mais eficiente das finanças governamentais no médio prazo para diminuir o impacto do fenômeno conhecido como "crowding-out" (evento que ocorre quando o governo eleva os gastos públicos e precisa se financiar com juros maiores, consequentemente reduzindo os investimentos privados).

Outro aspecto a considerar é o progresso na educação financeira. Com a queda das taxas de juros que chegou a atingir os menores níveis históricos e um aprimoramento na capacitação dos intermediários, os investidores estão demonstrando um nível crescente de sofisticação. Esse avanço tem se refletido em um aumento na demanda por estratégias e operações financeiras mais diversificadas e complexas.

Atualmente, uma ampla gama de instrumentos financeiros está acessível aos investidores, incluindo Fundos de Investimento em Direitos Creditórios (Fidcs), Certificados de Recebíveis Imobiliários (CRIs), Certificados de Recebíveis do Agronegócio (CRAs), debêntures, Fundos de Investimentos Imobiliários (FIIs), Fiagro (Fundos de Investimento nas Cadeias Produtivas Agroindustriais), entre outros. Esses ativos já fazem parte das carteiras de muitos investidores e representam uma alternativa viável para empresas em busca de financiamento.

Mercado de 2023

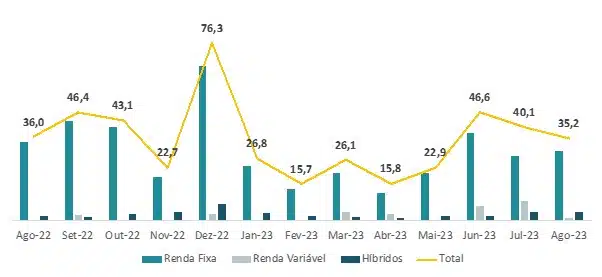

Um exemplo recente de dinâmica do mercado de capitais ocorreu em agosto, quando o volume de captação atingiu R$ 35,2 bilhões, elevando o montante total emitido no ano para R$ 229 bilhões. Embora esse valor seja inferior ao registrado em 2022, agosto se consolidou como um mês importante. Nos últimos três meses, a média mensal de captação atingiu R$ 40,6 bilhões, em contraste com os R$ 21,5 bilhões de janeiro a maio.

Ficou evidente que, diante de qualquer perspectiva no movimento na taxa de juros e de um panorama macroeconômico mais construtivista, os emissores de títulos agem rapidamente e o mercado absorve essas novas emissões, envolvendo não apenas investidores profissionais, mas também uma crescente participação de pessoas físicas.

Dentre desses instrumentos, de acordo com a Associação dos Mercados Financeiro e de Capitais, as debêntures se destacaram em agosto, com o segundo melhor desempenho do ano em volume de emissões, alcançando quase R$ 20 bilhões, o que corresponde a 56% do volume total no período, com grande parte alocada em instituições financeiras. Os CRIs atingiram R$ 6,8 bilhões no mês agosto, o maior volume mensal deste ano, representando 28% do total de CRIs emitidos em 2023, com mais de 41% das subscrições provenientes de pessoas físicas. Da mesma forma, os CRAs registraram uma forte presença de pessoas físicas, com 70,7% dos subscritores no mesmo período. Vale destacar a nova legislação que dá abertura aos FIDCs para investidores pessoa física não qualificados (CVM nº 175 e suas modificações) que aumenta acesso desse instrumento para um público muito relevante.

Esses dados reforçam o que observamos diariamente: o mercado de captação de recursos (“funding”) não deve se limitar aos maiores bancos, que também desempenham um papel significativo. Produtos estruturados podem representar uma alternativa viável para empresas de diferentes tamanhos, especialmente quando combinados com as diversas fontes de financiamento acessíveis, tais como bancos multilaterais e de desenvolvimento, fintechs, bancos de investimento e investidores nichados.

Ofertas encerradas por modalidade de Ativos

Volume (R$ bilhões)

Fonte: Anbima e HLB

Melhorar Governança e preparar acesso a novos recursos

Como assessores-estruturadores, trabalhamos cada vez mais próximos dos investidores e agentes financeiros para desenvolver opções que atendam às necessidades específicas das empresas para acesso a capital com taxas atraentes e prazos favoráveis. Um exemplo é a recente operação que participamos e acredito uma tendência no setor de energia, onde empresas têm buscado captações com fluxos customizados e prazos estendidos, alcançando até 15 anos com investidores pessoas físicas. Essas operações ilustram claramente como o mercado de recursos estruturados pode oferecer soluções que não são facilmente encontradas no mercado bancário tradicional.

É fundamental destacar que toda empresa deve se preparar para acesso à recursos de terceiros estruturados, assim como realizar uma análise de risco abrangente e implementar uma gestão crítica no que se refere a tudo que possa impactar a liquidez.

Para isso, é essencial estabelecer indicadores de melhoria, implementar controles sólidos e gerenciar a liquidez de forma criteriosa e estratégica. Isso envolve uma avaliação minuciosa das obrigações, projeções de entradas de recursos, planejamento de investimentos, controle de prazos, consideração de indexadores e moedas, bem como avaliação de riscos de taxa de juros e riscos de crédito. Essa abordagem não deve se limitar apenas a manter um caixa mínimo, mas também deve incluir a diversificação das fontes de liquidez disponíveis.

O controle das fontes de liquidez não deve ser considerado apenas quando há necessidades imediatas a curto prazo. Isso tende a tornar o processo mais dispendioso, ineficiente e, em alguns casos, inacessível quando a necessidade é mais urgente. É fundamental adotar medidas que permitam antecipar movimentos, incluindo o preparo para operações mais estruturadas e competitivas, mesmo que essas demandem tempo. Essas práticas fazem toda a diferença na formulação de uma estratégia empresarial sólida.

Se preparar adequadamente para acessar produtos financeiros mais sofisticados é essencial. Quando se apresenta uma oportunidade no mercado, é vital aproveitá-la ao máximo, identificando o que eu chamo de "diversos bolsões de liquidez" que podem não se esgotar simultaneamente em momentos de crise. Isso implica em diversificar a dependência de diferentes agentes, alinhar prazos e explorar as assimetrias de informações e os distintos apetites de risco presentes no mercado. Essas ações podem ser essenciais para a sobrevivência e crescimento de um negócio.

Atualmente as taxas de juros estão relativamente elevadas, porém a tendência é de queda. Acreditamos que em 2024 teremos janelas importantes no mercado de capitais para financiar projetos e empresas.

Se você estiver interessado em discutir estratégias de captação de recursos, a equipe de corporate finance da HLB Brasil está à disposição para auxiliar em questões relacionadas a equity, dívida, M&A, avaliações, reestruturação e melhoria de desempenho. Não hesite em entrar em contato conosco para uma conversa produtiva!