Atenção – Preenchimento da Escrituração Contábil Digital (ECD)

Por Jefferson Ramos

Durante o processo de submissão da Escrituração Contábil Digital (ECD), empresas frequentemente se deparam com o requisito de incluir um auditor independente a partir de 2024, conforme definido para empresas de grande porte pela Lei nº 11.638/2007.

Quando o faturamento de uma empresa atinge a marca de R$ 300 milhões até 2022, ela é classificada como de grande porte, tornando-se obrigada a incorporar a auditoria independente em suas demonstrações contábeis a partir de 2023.

Durante a entrega da ECD de 2024, referente ao ano de 2023, tais empresas devem nomear um auditor independente. Esta exigência visa garantir a precisão, confiabilidade e conformidade dos registros contábeis apresentados.

É fundamental destacar que a designação de um auditor independente é uma obrigação legal para empresas de grande porte. Portanto, além de cumprir o prazo estabelecido para a entrega da ECD, as empresas devem buscar um auditor independente qualificado e experiente para conduzir a auditoria das demonstrações contábeis.

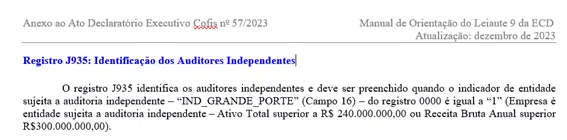

A informação necessária deve ser fornecida no registro J935: Identificação dos Auditores Independentes, conforme descrito no Manual de Orientação do Leiaute 9 da ECD.

Faça contato com a gente e veja como a auditoria da HLB Brasil poderá contribuir!